ΦΟΡΟΛΟΓΙΚΟ ΔΙΚΑΙΟ 8η ΕΚΔΟΣΗ

€85.50

Η 8η έκδοση του έργου, αναθεωρημένη και επικαιροποιημένη μέχρι και τον Ν 5078/2023, εκθέτει και αναλύει θεωρητικά και πρακτικά, με κριτική προσέγγιση, τις βασικές έννοιες και μεθόδους του ιδιόμορφου κόσμου του φορολογικού δικαίου. Ειδικότερα, εξετάζονται:

- η έννοια και οι διακρίσεις των φόρων,

- η συνταγματική διάσταση της φορολογίας,

- το ελληνικό φορολογικό σύστημα (ΚΦΕ, ΚΦΔ, ΚΦΠΑ, φορολογίες κεφαλαίου, τελωνειακή νομοθεσία),

- τo ευρωπαϊκό φορολογικό δίκαιο με έμφαση στο Χάρτη Θεμελιωδών Δικαιωμάτων της Ευρωπαϊκής Ένωσης και στην Ευρωπαϊκή Σύμβαση Δικαιωμάτων του Ανθρώπου

- το διεθνές φορολογικό δίκαιο, με έμφαση στις συμβάσεις αποφυγής διπλής φορολογίας,

- η διοικητική φορολογική διαδικασία, ιδίως οι φορολογικοί έλεγχοι και τα δικαιώματα των φορολογουμένων,

- το σύστημα της δικαστικής προστασίας στις φορολογικές διαφορές.

Περιέχεται εκτεταμένη αναφορά στη νομολογία του Συμβουλίου της Επικρατείας, καθώς και του Δικαστηρίου της Ευρωπαϊκής Ένωσης και του Ευρωπαϊκού Δικαστηρίου Δικαιωμάτων του Ανθρώπου.

Το βιβλίο απευθύνεται σε όσους επιθυμούν να εξοικειωθούν με τη νομική διάσταση του ελληνικού φορολογικού συστήματος, σε φοιτητές νομικής, σε δικηγόρους και δικαστές, αλλά και σε επαγγελματίες άλλων κλάδων, όπως λογιστές και οικονομολόγους.

ΑΓΡΟΤΙΚΟΙ ΣΥΝΕΤΑΙΡΙΣΜΟΙ (ν. 4673/2020)

€49.50

Το οικονομικό περιβάλλον στο οποίο καλούνται σήμερα να δραστηριοποιηθούν οι αγροτικοί συνεταιρισμοί έχει ως κύριο χαρακτηριστικό τον ανταγωνισμό. Η παγκοσμιοποίηση της οικονομίας καθιστά αναγκαία την επιχειρηματική αποτελεσματικότητα ως όπλο για την επιβίωση και την ανάπτυξη. Η συντήρηση, με επιδοτήσεις και προνόμια, μπορεί να ανακουφίζει προσωρινά, αλλά δεν μπορεί να αποτελεί αναπτυξιακή στρατηγική. Οι συνεταιρισμοί, ως ιδέα και ως εφαρμογή, είναι φορείς που δημιουργούνται για την αύξηση της επιχειρηματικής αποτελεσματικότητας των μικρών και διάσπαρτων ατομικών αγροτικών εκμεταλλεύσεων. Επιδιώκουν δε να αποκτήσουν διαπραγματευτική δύναμη στην αγορά και να αξιοποιήσουν τις οικονομίες κλίμακας που απολαμβάνει το μεγάλο επιχειρηματικό μέγεθος, χωρίς να εξομοιώνονται με αυτές τις επιχειρήσεις. Σήμερα, αυτό που αποτελούσε μεγάλο μέγεθος στο παρελθόν, στα πλαίσια μιας ενιαίας εθνικής οικονομίας, είναι ανεπαρκές μέγεθος με τα κριτήρια της παγκοσμιοποιημένης οικονομίας.

Με το παρόν βιβλίο, και με γνώμονα όλα τα προαναφερόμενα, προχωράμε ένα βήμα παραπέρα, εξειδικεύοντας όσον αφορά το νομικό πλαίσιο και τη λειτουργία των Αγροτικών Συνεταιρισμών, καθώς και ζητήματα φορολογικής και λογιστικής αντιμετώπισης των συγκεκριμένων νομικών προσώπων αλλά και αγροτών φυσικών προσώπων και για τις μεταξύ τους οικονομικές σχέσεις. Ο λόγος για τη συγκεκριμένη έκδοση είναι ότι οι ΑΣ αποτελούν ένα σημαντικό τμήμα της πρωτογενούς παραγωγής στη χώρα μας, δεδομένου ότι σύμφωνα με το Εθνικό Μητρώο Αγροτικών Συνεταιρισμών και άλλων συλλογικών φορέων, μέχρι τις 17.5.2023 οι επικαιροποιημένοι ΑΣ φτάνουν τους 1.056.

Πιο συγκεκριμένα, όσον αφορά τη δομή του βιβλίου μας «Αγροτικοί Συνεταιρισμοί ν.4673/2020», χωρίζεται στα εξής 4 μέρη:

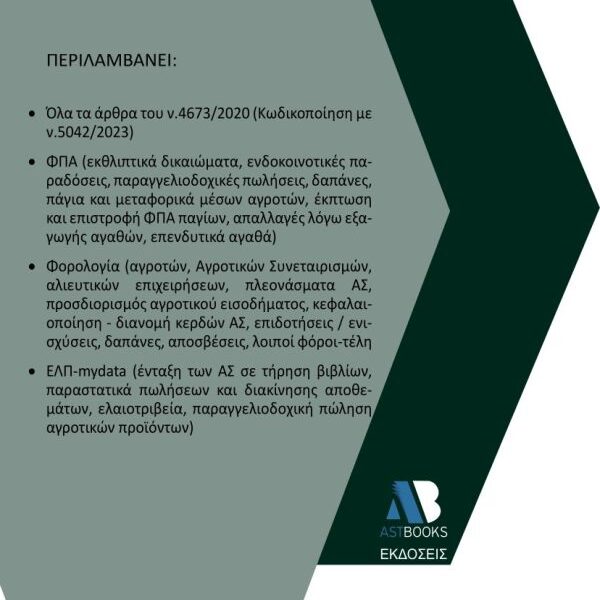

Στο πρώτο μέρος του βιβλίου μας παρατίθενται όλα τα άρθρα του ν.4673/2020 που άπτονται της ίδρυσης και λειτουργίας των Αγροτικών Συνεταιρισμών και άλλων μορφών συλλογικής οργάνωσης του αγροτικού χώρου. Ο νόμος παρατίθεται κωδικοποιημένος με βάση τις τελευταίες αλλαγές που έγιναν με το ν.5042/2023 (ΦΕΚ A’ 88/10.4.2023).

Στο δεύτερο μέρος του βιβλίου αναλύονται θέματα σχετικά με το Φόρο Προστιθέμενης Αξίας (ΦΠΑ) και ζητήματα τόσο των αγροτών που ως μέλη συμμετέχουν στους Αγροτικούς Συνεταιρισμούς (ΑΣ), αλλά και των ίδιων των ΑΣ. Ενδεικτικά αναφέρουμε:

• εκθλιπτικά δικαιώματα

• ενδοκοινοτικές παραδόσεις

• παραγγελιοδοχικές πωλήσεις

• ΦΠΑ δαπανών

• ΦΠΑ παγίων και μεταφορικών μέσων αγροτών

• έκπτωση και επιστροφή ΦΠΑ παγίων

• απαλλαγές λόγω εξαγωγής αγαθών

• ΦΠΑ επενδυτικών αγαθών

Στο τρίτο μέρος παρουσιάζονται οι διατάξεις που αφορούν τον Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ) όπου παρουσιάζεται η φορολογία εισοδήματος των ΑΣ και των μελών τους. Ενδεικτικά αναφέρουμε:

• φορολογία εισοδήματος αγροτών (ατομική επιχείρηση)

• φορολογία εισοδήματος ΑΣ

• φορολογική αντιμετώπιση γυναικείων συνεταιρισμών

• φορολογική αντιμετώπιση των πλεονασμάτων ΑΣ

• προσδιορισμός αγροτικού εισοδήματος

• κεφαλαιοποίηση και διανομή κερδών ΑΣ

• επιδοτήσεις / ενισχύσεις

• επισφαλής απαιτήσεις

• έκπτωση δαπανών

• μεταφορά

• αποσβέσεις

• τεκμήρια

• προκαταβολή φόρου

• λοιποί φόροι-τέλη που επιβάλλονται (τέλη, ΕΝΦΙΑ, ΕΦΑ, ΕΦΚ, τέλος επιτηδεύματος, εισφορά δακοκτονίας, τέλη έκδοσης άδεια και μεταβίβασης ΦΙΧ κ.λπ.)

• φορολογία αλιευτικών επιχειρήσεων

Στο τέταρτο μέρος αναλύονται οι υποχρεώσεις των Αγροτικών Συνεταιρισμών σε σχέση με τα Ελληνικά Λογιστικά Πρότυπα (ΕΛΠ) κωδικοποιημένες έως σήμερα. Σε αυτό το μέρος παρατίθενται ειδικά ζητήματα, όπως:

• ένταξη των ΑΣ σε τήρηση βιβλίων,

• παραστατικά πωλήσεων και διακίνησης αποθεμάτων

• λογιστική αντιμετώπιση των παραστατικών που εκδίδουν τα ελαιοτριβεία

• αγρότες και mydata

• παραγγελιοδοχική πώληση αγροτικών προϊόντων, όταν η εκκαθάριση εκδίδεται πέραν του μήνα (λογιστική αντιμετώπιση – mydata)

Διευκρινίζουμε επίσης ότι κάθε μέρος του βιβλίου περιέχει πλήθος παραδειγμάτων. Στο τέλος, κάθε κεφαλαίου ακολουθεί παράρτημα με χρήσιμες εγκυκλίους και υποδείγματα όλων των απαιτούμενων χρηματοοοικονομικών καταστάσεων, ενώ στο τέλος του βιβλίου, εκτός από τα περιεχόμενα, παρατίθεται αναλυτικό αλφαβητικό ευρετήριο.

ΠΡΑΚΤΙΚΟΣ ΟΔΗΓΟΣ ΓΙΑ ΤΑ ΜΗ ΚΕΡΔΟΣΚΟΠΙΚΟΥ ΧΑΡΑΚΤΗΡΑ ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ 2023

€58.50

Η νέα αναθεωρημένη έκδοση «Πρακτικός Οδηγός για τα ΜΗ Κερδοσκοπικού Χαρακτήρα Νομικά Πρόσωπα» ενσωματώνει όλες οι νομοθετικές αλλαγές, είναι εμπλουτισμένη με νέα θέματα και παραδείγματα αποτελώντας έναν εύχρηστο οδηγό για τη λειτουργία των συγκεκριμένων νομικών προσώπων και περιλαμβάνει 5 μέρη:

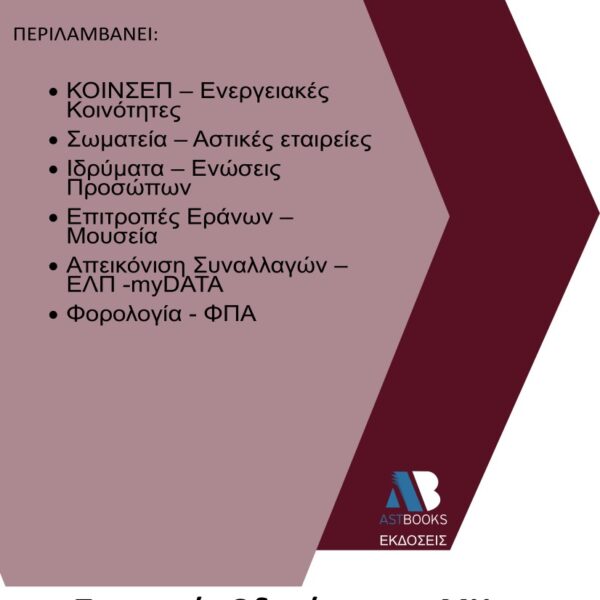

Στο πρώτο μέρος του βιβλίου μας παρατίθενται οι μορφές και διακρίσεις των ΜΗ κερδοσκοπικού χαρακτήρα νομικών προσώπων σύμφωνα με τον Αστικό Κώδικα αλλά και τις επιμέρους νομοθεσίας, όπως είναι:

• το Σωματείο

• η Αστική Εταιρεία

• το Ίδρυμα

• η Ένωση Προσώπων

• η Επιτροπή Εράνων

• η Κοινωνία του δικαιώματος

• η ΜΗ Κυβερνητική Οργάνωση (ΜΚΟ)

• τα Μουσεία

• η Εκκλησία και

• οι Δράσεις κοινωφελούς χαρακτήρα.

• η ΚοινΣΕπ

• ο Συν. Εργ.

• Η Ενεργειακή Κοινότητα

Επιπλέον, παρουσιάζονται ορισμοί βασικών εννοιών για την κατανόηση των ανωτέρω περιπτώσεων, όπως είναι η έννοια της σχολάζουσας κληρονομιάς, της περιουσίας, της διαθήκης, της κηδεμονίας, θέματα ποινικών κυρώσεων και πειθαρχικών παραβάσεων κ.ά.

Ενδεικτικά αναφέρονται οι παρακάτω μεταβολές (τροποποιήσεις – προσθήκες):

• Έννοια και όροι λειτουργίας Αθλητικού Σωματείου (ν.2725/1990, όπως τροποποιήθηκε με τους ν.4908/2022, 4934/2022, 5025/2023 και 5039/2023)

• Ηλεκτρονικό Μητρώο Αθλητικών Σωματείων με Ειδική Αθλητική Αναγνώριση

• Εγγραφή αθλητικών ομοσπονδιών στο Μητρώο Αθλητικών Φορέων (ΜΑΦ)

• Καθορισμός λειτουργίας του «Μητρώου Ελληνικών και Ξένων Μη Κυβερνητικών Οργανώσεων (ΜΚΟ)» και του «Μητρώου Μελών Μη Κυβερνητικών Οργανώσεων (ΜΚΟ)» (Εγκ.10616/2020\

• Γενικό Μητρώο Συνδικαλιστικών Οργανώσεων Εργαζομένων (ΓΕΜΗΣΟΕ) – έναρξη ισχύος (ΣτΕ 2175/2022)

• Γενικό Μητρώο Συνδικαλιστικών Οργανώσεων Εργαζομένων (ΓΕΜΗΣΟΕ): Διαδικασία εγγραφής (62599/2021)

• Κώδικας κοινωφελών περιουσιών (ν.4182/2013, όπως τροποποιήθηκε με το ν.4982/2022

• Υποδείγματα Καταστατικών για ΚΟΙΝΣΕΠ (ένταξης ειδικών ομάδων, ένταξης ευάλωτων ομάδων, συλλογικής και κοινωνικής ωφέλειας) και Συνεταιρισμού Εργαζομένων

• Ενεργειακές Κοινότητες (ΕΚΟΙΝ) (ν.4513/2018)

Στο δεύτερο μέρος του βιβλίου μας παρουσιάζονται οι διαδικασίες έναρξης των νομικών προσώπων που πραγματευόμαστε καθώς και οι βασικές έννοιες χρηματοδότησης αυτών, όπου παρουσιάζονται εκτενώς οι έννοιες της χορηγίας, των βραβείων και των επιχορηγήσεων. Ενδεικτικά αναφέρονται οι παρακάτω μεταβολές (τροποποιήσεις – προσθήκες):

• Απόδοση ΑΦΜ και διαδικασία έναρξης, μεταβολής και διακοπής επιχειρηματικής δραστηριότητας μετά τον εκσυγχρονισμό και τη δημιουργία νέων εντύπων (Δ210 και Δ211) με τα οποία αντικαταστάθηκαν τα παλαιότερα έντυπα (Μ1, Μ3 κ.λπ.) (ΠΟΛ.1006/2013, όπως έχει τροποποιηθεί με τις Α.1002/2021, 1257/2021, 1134/2022)

• Σύσταση μέσω της Υπηρεσίας Μίας Στάσης (ΥΜΣ) (ν.4919/2022 που αντικατέστησε το ν.4441/2016)

• Εγγραφή στο ΓΕΜΗ (ν.4919/2022 που αντικατέστησε το ν.4635/2019)

• Μητρώο Μη Εμπορικής Οικονομικής Δραστηριότητας (ΜΜΕΟΔ)

• Επιχορήγηση ΝΠΙΔ μη κερδοσκοπικού χαρακτήρα, που παρέχουν υπηρεσίες κοινωνικής φροντίδας, μέσω των Περιφερειών (23443/2021)

Στο τρίτο μέρος παρουσιάζονται οι υποχρεώσεις που απορρέουν από την ελληνική νομοθεσία αναφορικά με την απεικόνιση των συναλλαγών σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (ΕΛΠ) του ν.4308/2014 ο οποίος εφαρμόζονται από 1.1.2015, ενώ έχουν προστεθεί θέματα σχετικά με την διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA.

Στο τέταρτο μέρος παρουσιάζονται θέματα Φόρου Προστιθέμενης Αξίας (ΦΠΑ) σύμφωνα με τις γενικές διατάξεις του ν.2859/2000, καθώς και ειδικά ζητήματα που αφορούν τα εν λόγω νομικά πρόσωπα όπως έχουν προκύψει από τη νομοθεσία και τη νομολογία. Ενδεικτικά αναφέρονται οι κάτωθι μεταβολές: Ενδεικτικά αναφέρονται οι παρακάτω μεταβολές (τροποποιήσεις – προσθήκες):

• Αγαθά που διατίθενται για την αντιμετώπιση της προσφυγικής κρίσης (Α.1094/2022)

• Απαλλαγή ευκαιριακών εκδηλώσεων για την οικονομική τους ενίσχυση νομικών προσώπων μη κερδοσκοπικού χαρακτήρα από 1.1.2023 (Ε.2091/2022)

• Δωρεάν διάθεση αγαθών από επιχειρήσεις προς ευπαθείς κοινωνικά ομάδες, μέσω φορέων φιλανθρωπικού ή κοινωφελούς σκοπού (Ε.2175/2021)

• Είδη σίτισης για την κάλυψη των αναγκών σίτισης των μαθητών πρωτοβάθμιας και δευτεροβάθμιας δημόσιας εκπαίδευσης (ΠΟΛ.1147/2017

Τέλος, στο πέμπτο μέρος αναλύονται οι διατάξεις που αφορούν τη φορολογία εισοδήματος και κεφαλαίου. Γίνεται διάκριση των υποκείμενων και μη εσόδων στη φορολογία εισοδήματος. Παρουσιάζονται οι γενικές φορολογικές διατάξεις του Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ – ν.4172/2013) όπως αυτές έχουν κωδικοποιηθεί με το ν.5042/2023, οι οποίες εφαρμόζονται στις περιπτώσεις που υπόκεινται σε φορολογία εισοδήματος και παραδείγματα προσδιορισμού του φορολογητέου εισοδήματος, καθώς και συμπλήρωσης του εντύπου Ν. Επίσης, παρουσιάζονται οι σχετικές διατάξεις για το τέλος επιτηδεύματος και τους δύο φόρους ακινήτων, ΕΝΦΙΑ και ΕΦΑ. Ενδεικτικά αναφέρονται οι παρακάτω μεταβολές (τροποποιήσεις – προσθήκες):

• Τεκμαρτό εισόδημα από δωρεάν παραχώρηση ακινήτου σε κοινωφελή ιδρύματα και τις εγγεγραμμένες Οργανώσεις της Κοινωνίας των Πολιτών (ν.4872/2021)

• Προσδιορισμός κέρδους από επιχειρηματική δραστηριότητα προσδιορισμό του εισοδήματος από ακίνητη περιουσία των νομικών προσώπων (Ε.2027/2022

• Έκπτωση δαπανών των Μη κερδοσκοπικού χαρακτήρα νομικών προσώπων (παρ. 8 άρθρου 47 ΚΦΕ)

• Τέλος επιτηδεύματος σε σχολικούς συνεταιρισμούς

ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ ΙΑΝΟΥΑΡΙΟΣ 2023

€10.80

Με το ν. 4987/2022 (ΦΕΚ Α’ 206/4.11.2022) κυρώθηκε ο Κώδικας Φορολογικής Διαδικασίας, ο οποίος συντάχθηκε από την Κεντρική Επιτροπή Κωδικοποίησης (ΚΕΚ) σύμφωνα με το άρθρο 66 παρ. 3 του ν. 4622/2019. Η κύρωση του Κώδικα έγινε σύμφωνα με το άρθρο 76 παρ. 6 και 7 του Συντάγματος και το άρθρο 111 παρ. 3 του Κανονισμού της Βουλής.

Ο νέος Κώδικας Φορολογικής Διαδικασίας διαρθρώνεται σε 13 τμήματα και αποτελεί κωδικοποίηση των διατάξεων που περιλαμβάνονται στα άρθρα 1-73 του ν. 4174/2013 (Κώδικας Φορολογικής Διαδικασίας) και διέπουν τη διαδικασία προσδιορισμού, βεβαίωσης και είσπραξης των φορολογικών εσόδων του Δημοσίου, όπως αυτά προσδιορίζονται στο άρθρο 2 και το Παράρτημα του Κώδικα, καθώς και των κυρώσεων για τη μη συμμόρφωση με τη νομοθεσία η οποία ρυθμίζει τα εν λόγω έσοδα.

Οι διατάξεις του ν. 4174/2013 είχαν υποστεί αλλεπάλληλες τροποποιήσεις, σε διάφορες χρονικές φάσεις, μέσω μεμονωμένων ή και πιο συστηματικών αλλαγών, με αποτέλεσμα η εποπτεία της σχετικής ύλης να καθίσταται ιδιαίτερα δυσχερής.

Ο παρών τόμος της σειράς «Σύγχρονη Νομοθεσία» περιλαμβάνει το κείμενο του ν. 4987/2022 (ΦΕΚ Α΄ 206/4.11.2022), την Ανάλυση Συνεπειών Ρύθμισης (αιτιολογική έκθεση κ.λπ.), την έκθεση της Επιστημονικής Υπηρεσίας της Βουλής και αναλυτικό αλφαβητικό ευρετήριo.

ΠΟΙΝΟΛΟΓΙΟ – ΚΩΔΙΚΑΣ ΦΟΡΟΛΟΓΙΚΗΣ ΔΙΑΔΙΚΑΣΙΑΣ Ν.4987/2022 (ΣΕΤ 2 ΤΟΜΩΝ)

€67.50

Με τον ν.4987/2022 κωδικοποιήθηκε και κυρώθηκε ο Κώδικας Φορολογικής Διαδικασίας. Η κωδικοποίηση αποτελεί πρακτική καλής νομοθέτησης που συντελεί στην εμπέδωση της ασφάλειας του δικαίου ως ειδικότερης έκφανσης του κράτους δικαίου.

Ο νέος Κώδικας περιλαμβάνει 71 άρθρα κατανεμημένα σε δεκατρία (13) Τμήματα, καθώς και Παράρτημα και αποτελεί κωδικοποίηση των υφιστάμενων διατάξεων που διέπουν τη διαδικασία προσδιορισμού (βεβαίωσης) και είσπραξης των εσόδων του Δημοσίου, που ορίζονται στο σώμα του Κώδικα και το Παράρτημα αυτού, καθώς και τις κυρώσεις για τη μη συμμόρφωση με τη νομοθεσία, η οποία ρυθμίζει τα έσοδα αυτά.

Σύμφωνα με την αιτιολογική έκθεση του νέου νόμου, οι διατάξεις του υφιστάμενου Κώδικα Φορολογικής Διαδικασίας, κατά τα τελευταία εννέα (9) έτη, που αυτός ισχύει και εφαρμόζεται, έχουν υποστεί πλήθος τροποποιήσεων στο περιεχόμενό τους, σε διάφορες χρονικές φάσεις, μέσω μεμονωμένων ή και πιο συστηματικών αλλαγών.

Οι τροποποιήσεις αυτές συχνά εστίαζαν στις κρίσιμες κάθε φορά τροποποιούμενες διατάξεις, χωρίς να λαμβάνουν υπόψη εάν, λόγω της όποιας τροποποίησης, επηρεάζονται αλληλένδετες με τις τροποποιούμενες διατάξεις του Κώδικα, ή εάν έχουν επίπτωση στην ορολογία, στη συνέπεια και στην ενότητα των ρυθμίσεων του Κώδικα.

Εκτός από τις τροποποιήσεις διατάξεων του ιδίου του Κώδικα, τα τελευταία χρόνια έχει επέλθει σειρά από νομοθετικές παρεμβάσεις εκτός του Κώδικα, οι οποίες επηρεάζουν ρυθμίσεις του, όπως μεταβολές στη φορολογία εισοδήματος και στη νομοθεσία για τα ελληνικά λογιστικά πρότυπα. Επιπλέον, έχουν λάβει χώρα οργανωτικές μεταβολές που επηρεάζουν το περιεχόμενο του Κώδικα, όπως η σύσταση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, σε αντικατάσταση της Γενικής Γραμματείας Δημοσίων Εσόδων. Στις περιπτώσεις αυτές, δεν ακολούθησε η αντίστοιχη νομοθετική εναρμόνιση, με ανάλογη προσαρμογή του περιεχομένου του Κώδικα Φορολογικής Διαδικασίας.

Αποτέλεσμα όλων των παραπάνω είναι, κατά τον παρόντα χρόνο, να παρουσιάζεται αναντιστοιχία στο περιεχόμενο ή έλλειψη νομοτεχνικής συνέπειας, τόσο μεταξύ διαφορετικών άρθρων, όσο και εντός των ιδίων άρθρων του Κώδικα, και της διατήρησης α) ρυθμίσεων που πλέον είναι ανενεργείς, είτε διότι έχουν αντικατασταθεί σιωπηρά με νεότερες διατάξεις, είτε διότι έχουν καταργηθεί από νεότερες διατάξεις οι προϋποθέσεις και οι όροι εφαρμογής τους, και β) ρυθμίσεων των οποίων το ρυθμιστικό περιεχόμενο έχει εξαντληθεί.

Συνεπώς, στο πλαίσιο αυτό, το παρόν σχέδιο Κώδικα:

α) αποδίδει τις κωδικοποιούμενες διατάξεις με πιο εύληπτο και συστηματοποιημένο τρόπο και με αναδιάταξη, όπου απαιτείται, της δομής των παραγράφων και των εδαφίων, ώστε να αποδίδουν με σαφή και κατανοητό τρόπο το νόημα των κανόνων που εισάγουν,

β) αίρει τις γλωσσικές ή ορολογικές ασυνέπειες και τις αναντιστοιχίες στο περιεχόμενο επιμέρους ρυθμίσεων του ίδιου του Κώδικα,

γ) απαλείφει σειρά από διατάξεις του υφιστάμενου Κώδικα, είτε διότι έχουν καταργηθεί σιωπηρά από νεότερες διατάξεις, είτε διότι πλέον ελλείπουν ή έχουν καταργηθεί οι προϋποθέσεις εφαρμογής τους,

δ) παραλείπει από την εισαγωγή στον νέο Κώδικα διατάξεων που, είτε λόγω της φύσης τους, είτε λόγω του μεταβατικού τους χαρακτήρα, το ρυθμιστικό τους περιεχόμενο έχει εξαντληθεί,

ε) εναρμονίζει τη χρησιμοποιούμενη στον Κώδικα ορολογία με την ορολογία που απαντάται στην φορολογική νομοθεσία, η οποία έχει νομοθετηθεί ή τροποποιηθεί μετά την εισαγωγή του Κώδικα Φορολογικής Διαδικασίας,

στ) προσαρμόζει την ονομασία των εμπλεκόμενων οργάνων της Φορολογικής Διοίκησης στην οργανωτική μεταβολή που επέφερε η σύσταση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), σύμφωνα με τον ν.4389/2016. Τέλος, αναγκαία συνέπεια της κωδικοποίησης αποτέλεσε και η μερική αναρίθμηση υφιστάμενων παραγράφων ή και άρθρων του Κώδικα Φορολογικής Διαδικασίας. Δεν έχει γίνει αναρίθμηση κάποιων από τα άρθρα ή τις παραγράφους τους στις περιπτώσεις που προκρίθηκε ότι αυτό θα μπορούσε να δυσχεράνει την εφαρμογή της νομοθεσίας από τη Φορολογική Διοίκηση και τους φορολογουμένους.

Ο νέος Κ.Φ.Δ., συντελώντας στην ασφάλεια του δικαίου, αφορά σε όλους τους εφαρμοστές και ερμηνευτές της φορολογικής νομοθεσίας που εντάσσονται στο πεδίο εφαρμογής του Κώδικα, τη Διοίκηση και τα δικαστήρια, τους φορολογούμενους, πολίτες και επιχειρήσεις, καθώς και τους επαγγελματίες του κλάδου, όπως οι δικηγόροι και οι λογιστές.

Ο νέος Κώδικας στοχεύει στην ενίσχυση της ασφάλειας του δικαίου που διέπει τη βεβαίωση και την είσπραξη των φορολογικών εσόδων και, κατ' επέκταση, στην ευχερέστερη και αποτελεσματικότερη εφαρμογή του, τόσο από τη Διοίκηση όσο και από τους φορολογούμενους, πολίτες και επιχειρήσεις και επιπλέον στην ενίσχυση της εμπιστοσύνης των φορολογουμένων προς το κράτος και στην ευχερέστερη εκπλήρωση των φορολογικών τους υποχρεώσεων.

Ειδικότερα:

• στο πρώτο τμήμα (άρθρα 1-9) περιλαμβάνονται γενικές διατάξεις, όπως οι ορισμοί, το πεδίο εφαρμογής του κώδικα, η κοινοποίηση των πράξεων

• στο δεύτερο τμήμα (άρθρα 10-11) γίνεται αναφορά στην υποχρέωση εγγραφής στο ΑΦΜ

• στο τρίτο τμήμα (άρθρο 12) περιέχεται το αποδεικτικό φορολογικής ενημερότητας,

• στο τέταρτο τμήμα (άρθρα 13-17Α) περιλαμβάνονται διατάξεις για την τήρηση βιβλίων και στοιχείων, την παροχή πληροφοριών και το απόρρητο,

• στο πέμπτο τμήμα (άρθρα 18-20) περιλαμβάνονται διατάξεις για την υποβολή της φορολογικής δήλωσης με επιφύλαξη ή χωρίς καθώς και την τροποποίηση αυτής,

• στο έκτο τμήμα (άρθρα 21-22) περιέχονται διατάξεις για τις προεγκρίσεις τιμολόγησης ενδοομιλικών συναλλαγών,

• στο έβδομο τμήμα (άρθρα 23-29) περιλαμβάνονται διατάξεις για το φορολογικό έλεγχο και τις μεθόδους έμμεσου ελέγχου,

• στο όγδοο τμήμα (άρθρα 30-39) περιλαμβάνονται οι τρόποι προσδιορισμού του φόρου, οι χρόνοι παραγραφής.

• στο ένατο τμήμα (άρθρα 40-52) εισάγονται διατάξεις για την είσπραξη του φόρου, τα προγράμματα ρύθμισης οφειλών, τα μέτρα για τη διασφάλιση του Δημοσίου για τις οφειλές και την αναγκαστική εκτέλεση καθώς και την αμοιβαία συνδρομή στην είσπραξη απαιτήσεων από φόρους στο πλαίσιο της Ευρωπαϊκής Ένωσης.

• στο δέκατο τμήμα (άρθρα 53-62) περιλαμβάνονται διατάξεις για την επιβολή και υπολογισμών των τόκων, για φορολογικές παραβάσεις και τα πρόστιμα που αντιστοιχούν, ενώ

• στο ενδέκατο τμήμα (άρθρα 63-65Α) περιγράφονται οι ειδικές διοικητικές διαδικασίες, η ενδικοφανής προσφυγή και το φορολογικό πιστοποιητικό.

• στο δωδέκατο τμήμα (άρθρα 66-69) περιγράφονται τα εγκλήματα φοροδιαφυγής και η αντιμετώπισή τους

• στο δέκατο τρίτο (άρθρα 70-71) υπάρχουν μεταβατικές διατάξεις και ορίζεται η έναρξη ισχύος του κώδικα.

Κατανοώντας τις δυσκολίες που προκύπτουν από ένα διαρκώς μεταβαλλόμενο νομοθετικό πλαίσιο, ιδίως σε διαδικαστικά ζητήματα που αφορούν τις σχέσεις με τη Φορολογική Διοίκηση κρίναμε σκόπιμη την έκδοση του βιβλίου «Ποινολόγιο - Κώδικας Φορολογικής Διαδικασίας Ν.4987/2022», ο οποίος αποτελείται δύο τόμους, και συνιστά το πλέον ολοκληρωμένο και χρήσιμο βιβλίο για κάθε επαγγελματία λογιστή-φοροτεχνικό, ακόμη και μελετητή της οικονομικής πραγματικότητας στην Ελλάδα, καθώς η κατ’ άρθρο ανάλυση:

• γίνεται με τη χρήση όλων των διευκρινιστικών εγκυκλίων και αποφάσεων που έχουν εκδοθεί κατ’ εξουσιοδότηση του προηγούμενου Κ.Φ.Δ. (ν.4174/2013) με τελευταία την απόφαση Α.1160/2022 (ΦΕΚ Β' 5796/14.11.2022), οποίες εξακολουθούν να ισχύουν και παρατίθενται επικαιροποιημένες βάσει των νέων διατάξεων,

• περιέχει περισσότερα από 150 πρακτικά παραδείγματα, καθιστώντας με αυτόν τρόπο επαρκώς κατανοητές τις διατάξεις του νόμου.

Το βιβλίο ακολουθεί θεματικά την ίδια δομή με το κείμενο του νόμου περιλαμβάνοντας:

• το κείμενο του άρθρου όπως ισχύει σήμερα

• ανάλυση με πλούσια θεματολογία

• παραδείγματα

• αλφαβητικό ευρετήριο με περισσότερα από 2.000 λήμματα

Τέλος, ιδιαίτερη μνεία απαιτείται για τους χρηστικούς πίνακες οι οποίοι κωδικοποιούν τα πρόστιμα κατ’ άρθρο.

Η ΦΟΡΟΛΟΓΙΚΗ ΕΝΗΜΕΡΟΤΗΤΑ

€31.50

Το δικαιικό και γραφειοκρατικό φαινόμενο της φορολογικής ενημερότητας, ενός πολύ σημαντικού θεσμού για το Δίκαιο και την οικονομία στην Ελλάδα, υφίσταται με την ίδια ένταση που υφίσταται και σήμερα, τουλάχιστον από το έτος 1952 –από τις απαρχές, δηλαδή, της μεταπολεμικής ανασυγκρότησης. Εντούτοις, παρά τη διαρκή επί εβδομήντα χρόνια σημασία του, ο θεσμός αυτός δεν έχει μελετηθεί μέχρι σήμερα πίσω και πέρα από τους ορισμούς των γραφειοκρατικών-διαδικαστικών του διατάξεων, προκειμένου να κατανοηθεί η ουσία του και η σχέση του με το όλο Δίκαιο.

Στο έργο αυτό παρουσιάζεται μια πρωτόλεια δογματική ανάλυση του σημαντικού αυτού θεσμού της ελληνικής συναλλακτικής ζωής. Το έργο διακρίνεται σε τέσσερα κεφάλαια. Το πρώτο κεφάλαιο είναι αφιερωμένο στους ισχύοντες κανόνες και τη δογματική ανάλυση της φορολογικής ενημερότητας και το δεύτερο στην ιστορία του Δικαίου της φορολογικής ενημερότητας. Στο τρίτο κεφάλαιο παρουσιάζονται στοιχεία συγκριτικού Δικαίου και στο τέταρτο παρουσιάζονται συνταγματικά και συστηματικά πρακτικά προβλήματα που ανακύπτουν από τη δέσμευση περιουσιακών στοιχείων.

Στόχος του παρόντος είναι μια σύντομη θεωρητική και πρακτική διερεύνηση του θέματος, που απευθύνεται σε όλους τους μελετητές και τους εφαρμοστές του Δικαίου, με σκοπό να αποτελέσει το έναυσμα για μια ευρύτερη συζήτηση με δικαιικούς όρους.

ΞΕΠΛΥΜΑ ΧΡΗΜΑΤΟΣ: ΠΡΟΛΗΨΗ ΚΑΙ ΚΑΤΑΣΤΟΛΗ

€54.00

Πρόληψη και καταστολή της νομιμοποίησης εσόδων από εγκληματικές δραστηριότητες και της χρηματοδότησης της τρομοκρατίας (ενσωμάτωση της Οδηγίας 2015/849/ΕΕ) και άλλες διατάξεις.

Νόμος Υπ. αρίθμ 4557 ΦΕΚ Α` 139/30.07.2018 όπως αυτός έχει τροποποιηθεί και ισχύει με τις αλλαγές του Ν.4607/2019

Αναλυτικότερα το βιβλίο περιλαμβάνει:

- Αρμόδιες αρχές

- Ποινικές και διοικητικές κυρώσεις

- Financial Action Task Force (FATF)

- Τραπεζικό πληροφοριακό σύστημα & καταπολέμηση οικονομικού εγκλήματος

- Εντοπισμός χειρισμός και αναφορά ασυνήθιστων ή ύποπτων συναλλαγών

- Διαδικασίες εσωτερικού ελέγχου και επικοινωνίας

- Ηλεκτρονική μεταφορά κεφαλαίων

- Δίκαιο καταπολέμησης οικονομικού εγκλήματος

- Μέθοδοι πραγματικής οικονομίας

- Μέθοδοι στο χρηματοπιστωτικό σύστημα

- Παραδείγματα

- Εικονικά, πλαστά ή νοθευμένα φορολογικά στοιχεία

- Υπεράκτια Εταιρεία / Offshore Company

- Φορολογικοί παράδεισοι